[locusonline.co, JAKARTA] – Pernahkah Anda membayangkan punya rekening bank yang terlupakan di sudut dompet digital, lalu tiba-tiba ada orang lain menggasak isinya? Atau lebih parah, rekening tersebut tiba-tiba bertransaksi sendiri, membeli kopi di kafe yang bahkan tidak Anda kenal?

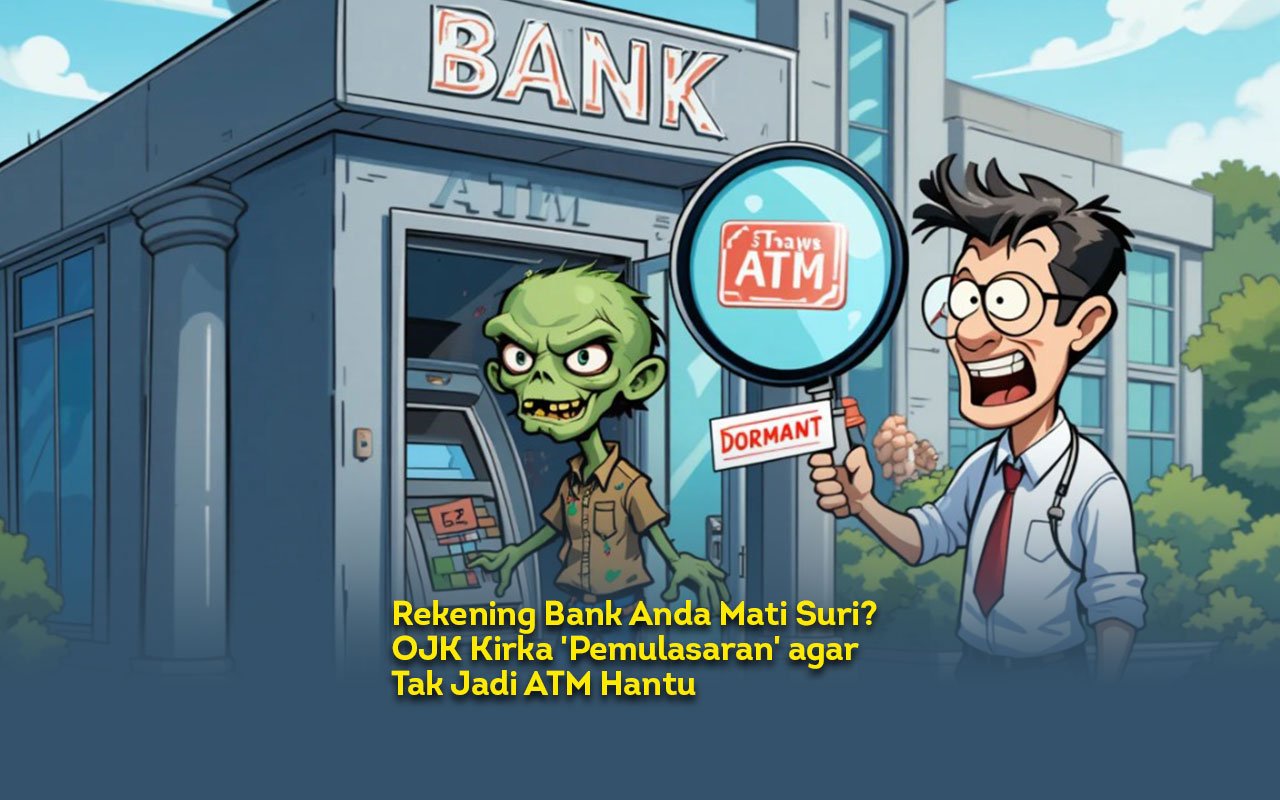

Otoritas Jasa Keuangan (OJK) sepertinya membayangkan skenario horor itu juga. Mereka baru saja mengeluarkan “kitab suci” terbaru bagi para perbankan, Peraturan OJK (POJK) Nomor 24 Tahun 2025 tentang Pengelolaan Rekening pada Bank Umum, yang intinya adalah: “Wajib waspada terhadap zombie finansial!”

Aturan ini bukan sekadar birokrasi, melainkan sebuah operasi intelijen skala besar untuk mencegah rekening Anda berubah dari “tabungan masa depan” menjadi “mesin ATM hantu” para penipu.

Membedah Jenazah Rekening: Aktif, Tidak Aktif, dan Dormant

POJK ini memaksa bank untuk menjadi detektif pribadi bagi setiap rekening yang mereka kelola. Mereka kini wajib mengklasifikasi nasabah ke dalam tiga kategori, yang terdengar mirip dengan status hubungan Anda: lagi mesra, lagi LDR (Long Distance Relationship), atau sudah mati suri.

- Rekening Aktif: Ini adalah hubungan yang mesra. Rekening ini menunjukkan tanda-tanda kehidupan, ada aktivitas pemasukan, penarikan, atau setidaknya si pemilik rajin mengecek saldo sekadar untuk memastikan masih ada.

- Rekening Tidak Aktif: Ini fase LDR. Rekening ini sudah sekitar satu tahun (360 hari) tidak ada aktivitas. Bank mulai khawatir dan mungkin akan mengirimkan “pesan rindu” berupa SMS atau email untuk menanyakan kabarnya.

- Rekening Dormant: Inilah tahap kritis. Rekening ini sudah lima tahun (1.800 hari) tidak menunjukkan tanda-tanda kehidupan. Bagi bank, ini adalah jenazah finansial yang berpotensi menjadi sumber masalah. Inilah target utama dari aturan baru ini.

Mengapa OJK Begitu Obsesif dengan Rekening “Mati”?

Menurut Kepala Eksekutif Pengawas Perbankan OJK, Dian Ediana Rae, ini adalah langkah strategis untuk mencegah praktik penipuan yang semakin canggih.

“Dengan diberlakukannya POJK ini, pengelolaan rekening harus dilakukan dengan memperhatikan tata kelola yang baik untuk memastikan pelindungan bagi semua nasabah dan mencegah praktik penipuan atau penyalahgunaan,” kata Dian.

Bayangkan, rekening dormant yang tidak terpantau adalah seperti rumah kosong yang pintunya tidak terkunci. Penipu bisa dengan mudah masuk, mengubah data, dan menguras isinya tanpa si pemilik sadar. Aturan baru ini memaksa bank untuk memasang “kamera keamanan” dan “alarm” di setiap rumah kosong tersebut.

Hak dan Kewajiban yang Baru: Bukan Hanya Bank yang Repot

POJK ini tidak hanya memberatkan pihak bank. Ada juga kewajiban baru bagi kita sebagai nasabah. Ini bukan lagi soal “menabung dan lupa”, tapi “menabung dan bertanggung jawab”.

Kewajiban Bank (Sebagai Satpam Keuangan):

- Wajib Memantau: Harus punya sistem untuk “mengibarkan bendera” (flagging) rekening yang mulai sepi aktivitas.

- Wajib Transparan: Wajib menampilkan status rekening (aktif, tidak aktif, atau dormant) dengan jelas di aplikasi mobile banking atau internet banking. Tidak ada lagi istilah “silahkan hubungi CS” yang membingungkan.

- Wajib Memudahkan: Menyediakan layanan aktivasi dan penutupan rekening yang mudah, baik melalui kantor cabang (bagi yang nostalgia) maupun secara digital (bagi yang malas gerak).

- Wajib Mengamankan: Melindungi data pribadi dan kerahasiaan nasabah dengan strategi anti-fraud yang mumpuni.

Kewajiban Nasabah (Sebagai Pemilik Rekening):

- Memberi Informasi Benar: Saat membuka rekening, jangan pakai nama “James Bond” atau alamat di “Gedung Istana Negara”.

- Memperbarui Data: Jika Anda pindah, ganti nomor HP, atau menikah, segera beritahu bank. Jangan biarkan bank mengirimi SMS ke nomor yang sudah lama tidak Anda pakai.

- Memiliki Itikad Baik: Jangan coba-coba menggunakan rekening untuk kejahatan.

Apa yang Terjadi pada Uang di Rekening Dormant?

Ini adalah pertanyaan sejuta umat. Jika rekening Anda sudah resmi dinyatakan “dormant”, uang Anda tidak akan hilang begitu saja. Namun, akses untuk bertransaksi akan dibatasi secara signifikan untuk keamanan.

Untuk mengaktifkannya kembali, Anda harus melewati beberapa proses verifikasi yang lebih ketat, biasanya dengan datang langsung ke kantor bank dan membawa identitas diri asli. Ini adalah cara bank untuk memastikan bahwa “mayat” yang bangun kembali adalah benar-benar si pemilik asli, bukan “pocong” yang menyamar.

Pada akhirnya, aturan baru dari OJK ini adalah seruan bagi kita semua untuk sedikit lebih peduli dengan aset finansial kita. Mari cek dompet digital Anda sekarang. Apakah ada rekening yang sudah lima tahun tidak Anda sentuh? Jika ya, segera hubungi bank Anda sebelum uangnya ikut “mati suri” atau, lebih buruk lagi, “dirasuk” oleh orang lain. (**)