[Locusonline.co] JAKARTA, – Meski periode Program Pengungkapan Sukarela (PPS) telah berakhir pada 30 Juni 2022, pemahaman mengenai dua istilah kunci dalam program ini—Harta PPS dan Investasi PPS—tetap relevan hingga saat ini. Pasalnya, wajib pajak yang mengikuti program tersebut masih memiliki kewajiban perpajakan jangka panjang, terutama terkait pelaporan realisasi investasi dan pencantuman harta dalam Surat Pemberitahuan (SPT) Tahunan.

PPS merupakan program amnesti pajak jilid II yang diatur dalam Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP). Kebijakan ini memberikan kesempatan kepada wajib pajak untuk mengungkapkan harta yang belum dilaporkan secara sukarela melalui pembayaran Pajak Penghasilan (PPh) final dengan tarif tertentu.

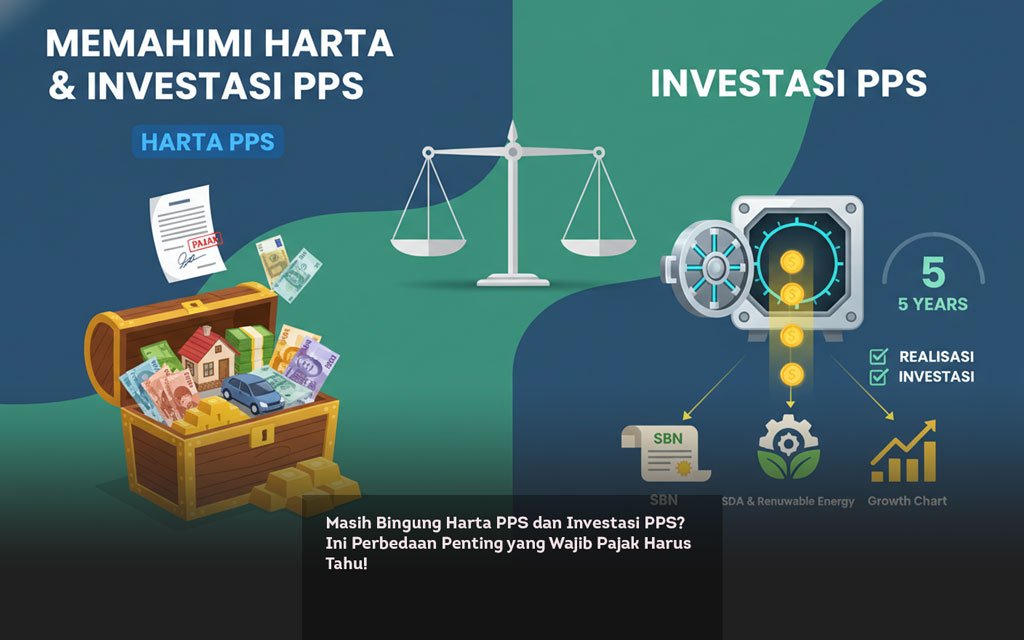

Apa Itu Harta PPS?

Harta PPS adalah harta bersih yang diungkapkan oleh wajib pajak dalam rangka mengikuti Program Pengungkapan Sukarela. Harta ini merupakan aset yang sebelumnya belum dilaporkan atau belum sepenuhnya dicantumkan dalam SPT Tahunan.

Karakteristik utama Harta PPS:

- Berfungsi sebagai pengungkapan aset yang sebelumnya tidak tercatat dalam sistem perpajakan

- Tidak diwajibkan untuk ditempatkan pada instrumen investasi tertentu

- Cukup dideklarasikan dengan membayar PPh final sesuai tarif yang berlaku

- Wajib dilaporkan kembali dalam daftar harta pada SPT Tahunan selama aset tersebut masih dimiliki

Apa Itu Investasi PPS?

Investasi PPS merupakan penempatan sebagian dana hasil pengungkapan harta pada instrumen investasi tertentu yang ditetapkan pemerintah. Investasi ini menjadi syarat untuk memperoleh tarif PPh final yang lebih rendah.

Pemerintah menetapkan tiga instrumen investasi yang dapat dipilih:Instrumen Investasi Keterangan Surat Berharga Negara (SBN) Termasuk Surat Utang Negara (SUN) dan Surat Berharga Syariah Negara (SBSN) Kegiatan Usaha Sektor Pengolahan SDA Sesuai Klasifikasi Baku Lapangan Usaha Indonesia (KBLI) yang ditetapkan dalam KMK 52/KMK.010/2022 Sektor Energi Terbarukan Investasi pada usaha di bidang energi baru dan terbarukan

Kebijakan ini diatur lebih lanjut dalam Keputusan Menteri Keuangan Nomor KMK 52/KMK.010/2022 yang menetapkan ratusan KBLI di sektor pengolahan sumber daya alam (SDA) dan energi terbarukan sebagai tujuan investasi yang berhak memperoleh tarif terendah.

Perbedaan Utama Harta PPS dan Investasi PPS

Memahami perbedaan keduanya sangat penting, terutama bagi wajib pajak yang masih memiliki kewajiban terkait program ini. Berikut ringkasan perbedaannya:Aspek Harta PPS Investasi PPS Fungsi dan Tujuan Pengungkapan aset yang belum dilaporkan agar tercatat resmi dalam sistem perpajakan Memberikan insentif tarif pajak lebih rendah sekaligus mendorong pembiayaan pembangunan di sektor prioritas Tarif Pajak Menggunakan tarif dasar sesuai kebijakan (misal: Kebijakan I tarif 8% untuk deklarasi luar negeri, 11% untuk dalam negeri) Memperoleh tarif lebih rendah (misal: Kebijakan I bisa 6% jika diinvestasikan, Kebijakan II tarif terendah 12% untuk dana direpatriasi dan diinvestasikan) Mekanisme Penempatan Tidak diwajibkan ditempatkan pada instrumen tertentu Wajib ditempatkan pada instrumen yang ditentukan pemerintah (SBN, SDA, energi terbarukan) Kewajiban Pelaporan Wajib dilaporkan dalam daftar harta SPT Tahunan selama masih dimiliki Wajib melaporkan realisasi investasi secara elektronik hingga memenuhi masa penempatan (holding period) minimal 5 tahun

Tarif PPS: Kebijakan I dan Kebijakan II

Program PPS terdiri dari dua kebijakan dengan tarif berbeda:

Kebijakan I (untuk wajib pajak yang telah mengikuti amnesti pajak 2016-2017):

- 8%: deklarasi harta luar negeri yang tidak direpatriasi

- 6%: deklarasi harta luar negeri yang direpatriasi dan diinvestasikan di dalam negeri

- 11%: deklarasi harta dalam negeri (untuk harta perolehan 1985-2015)

Kebijakan II (untuk wajib pajak yang tidak mengikuti amnesti pajak):

- 14%: deklarasi harta luar negeri yang tidak direpatriasi

- 12%: deklarasi harta luar negeri yang direpatriasi dan diinvestasikan di dalam negeri

- 12%: deklarasi harta dalam negeri (untuk harta perolehan 2016-2020)

Kewajiban Pasca-PPS yang Masih Berlaku

Bagi peserta PPS, program ini tidak berakhir saat pembayaran PPh final dilakukan. Beberapa kewajiban masih melekat:

- Pelaporan Realisasi Investasi: Bagi wajib pajak yang memilih opsi investasi untuk mendapatkan tarif lebih rendah, wajib melaporkan realisasi investasi secara elektronik setiap tahun hingga masa penempatan 5 tahun terpenuhi.

- Pencantuman Harta dalam SPT Tahunan: Semua harta yang telah diungkapkan dalam PPS wajib dicantumkan dalam daftar harta pada SPT Tahunan selama aset tersebut masih dimiliki.

- Kepatuhan Dokumentasi: Wajib pajak harus menyimpan dokumen pendukung terkait pengungkapan harta dan realisasi investasi sebagai bahan verifikasi jika diperlukan.

Memahami perbedaan antara Harta PPS dan Investasi PPS menjadi krusial karena:

- Menghindari sanksi administratif akibat kelalaian pelaporan realisasi investasi

- Memastikan kepatuhan jangka panjang terhadap ketentuan perpajakan

- Mengoptimalkan manfaat dari tarif pajak lebih rendah yang telah diperoleh

- Menjaga keamanan data saat menghadapi pemeriksaan pajak di masa mendatang

Dasar Hukum

Program PPS dilaksanakan berdasarkan:

- Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP)

- Peraturan Menteri Keuangan (PMK) Nomor 196/PMK.03/2021 tentang Tata Cara Pelaksanaan Program Pengungkapan Sukarela Wajib Pajak

- Keputusan Menteri Keuangan Nomor KMK 52/KMK.010/2022 tentang Penetapan Jenis Kegiatan Usaha Tertentu di Sektor Pengolahan Sumber Daya Alam dan Sektor Energi Terbarukan

Program Pengungkapan Sukarela (PPS) telah memberikan kesempatan emas bagi wajib pajak untuk “berdamai” dengan negara melalui pengungkapan harta yang belum dilaporkan. Namun, kepatuhan tidak berhenti saat PPh final dibayarkan.

Pemahaman yang tepat tentang perbedaan Harta PPS (aset yang diungkapkan) dan Investasi PPS (penempatan dana untuk tarif lebih rendah) menjadi fondasi bagi wajib pajak untuk memenuhi kewajiban jangka panjang pasca-program. Dengan memahami konsekuensi masing-masing, wajib pajak dapat menghindari risiko sanksi dan menjaga kepatuhan perpajakan secara berkelanjutan. (**)

![BSI Bidik 10 Juta Pengguna Mobile Banking 2026, BYOND Jadi Mesin Pertumbuhan Utama locusonline featured image Mar 2026 [foto antara/BSI]](https://locusonline.co/wp-content/uploads/2026/03/BSI-Bidik-10-Juta-Pengguna-Mobile-Banking-2026-BYOND-Jadi-Mesin-Pertumbuhan-Utama_locusonline_featured-image_Mar-2026_3-600x490.jpg)